▌政策背景与核心目标

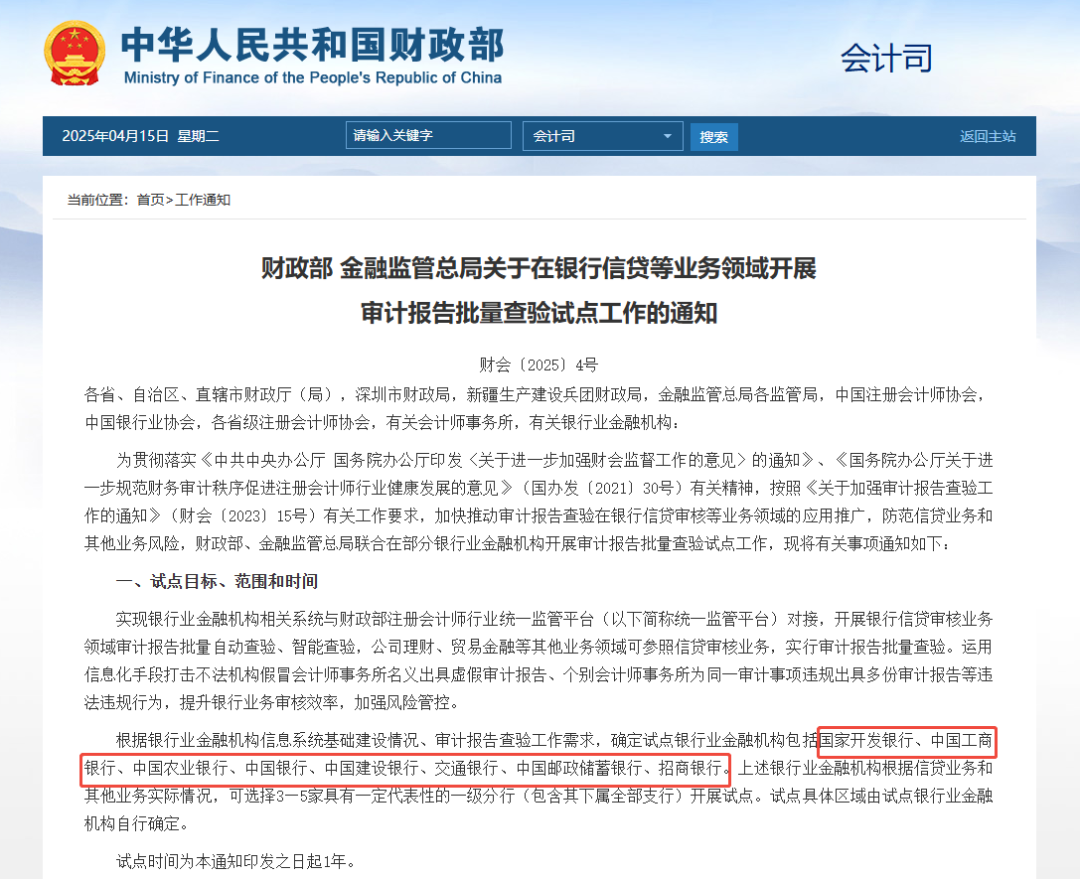

财政部与金融监管总局联合发布的《关于在银行信贷等业务领域开展审计报告批量查验试点工作的通知》(财会〔2025〕4号),标志着金融监管从“形式审查”向“智能穿透”转变。

政策旨在通过 系统直连+智能核验 模式,打击虚假审计报告、违规多份报告等问题,强化银行信贷业务风险防控能力。

试点范围:国家开发银行、中国工商银行、中国农业银行、中国银行、中国建设银行、交通银行、中国邮政储蓄银行、招商银行,覆盖其3-5家代表性一级分行及下属支行,试点期1年。

▌四大核心查验方式

1️⃣系统直连与批量自动查验

·技术架构:统一监管平台与银行系统直连,通过API接口实时传输数据,支持OCR+NLP解析非标文档,区块链存证关键节点。

·流程:银行需上传客户提供的 已赋码审计报告电子版原件 ,平台自动核验报告真伪及状态变化。

2️⃣财务指标智能分析

·核验关键指标(如流动比率、资产负债率)与行业基准值的偏差(±30%阈值),触发动态预警。

例:某企业审计报告中存货周转率异常低于行业均值,系统自动标记为“高风险”。

3️⃣资金流向图谱穿透

·构建资金动态拓扑图,要求至少穿透3层交易 ,识别关联方交易(如影子股东持股≥0.5%)。

·实例:某集团通过关联公司虚构贸易背景套取贷款,系统通过多级账户追踪发现闭环交易。

4️⃣跨部门数据交叉核验

·整合工商、税务、海关等13个部委数据,验证合同签章、电子发票真实性(覆盖率100%)。

▌五大重点关注领域

风险类型 | 监测指标 | 典型案例 |

资金挪用 | 受托支付偏差率>15% | 某企业将贷款用于房地产投资,偏离申报用途 |

关联交易套利 | 隐形关联方交易占比≥20% | 家族企业通过代持股权规避披露 |

政策套利 | “两高一剩”行业贷款增长率异常 | 钢铁企业借绿色项目名义获取低息贷款 |

虚假贸易背景 | 提单/仓单/发票三单匹配率<90% | 虚构进出口合同骗取信用证融资 |

资本运作违规 | 并购贷款用途与备案方案不符 | 上市公司挪用并购资金补充流动资金 |

▌被检查人群与核心内容

·企业端:申请银行贷款并提交审计报告的企业(尤其是大额授信客户)。

·机构端:试点银行及其分支机构,涉及信贷、理财、贸易金融业务。

2.检查内容:

·真实性:审计报告是否由合规会计师事务所出具,是否存在篡改或重复使用。

·一致性:财务数据与税务申报、工商登记等跨部门信息是否匹配。

·合规性:贷款用途是否符合申报方向,资金流向是否可追溯。

▌政策溯源与合规依据

核心文件:

《关于在银行信贷等业务领域开展审计报告批量查验试点工作的通知》(财会〔2025〕4号)

《关于加强审计报告查验工作的通知》(财会〔2023〕15号)

《国务院办公厅关于进一步规范财务审计秩序促进注册会计师行业健康发展的意见》(国办发〔2021〕30号)

在穿透式监管时代,东审会计师事务所需以质量为盾、合规为矛 ,通过智能工具、流程重构与生态合作,将监管压力转化为服务优势。在严监管浪潮中,为客户筑起风险防线,实现可持续发展。