您好,欢迎来到东审!北京、上海、深圳、杭州、南京、天津

关于东审

全部服务

分区查询

联系客服

关注公众号

股票代码:871192

顾问1对1

免费咨询

400 139 4131

登录

产品中心

产品中心

财税培训

财税培训

审计服务

审计服务

高新认定

高新认定

资产评估

资产评估

东审商学院

东审商学院

全国网络

全国网络

专精特新

专精特新

电子期刊

电子期刊

内容不能为空

更懂纳税合规的审计服务

本周热点

产品目录

优势

专业团队

专业团队

用户评价

立即咨询

会员登录

获取验证码

登录/注册

首页

/ 研发费用加计扣除代理

财税〔2018〕99号

75%

企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照本年度实际发生额的75%,从本年度应纳税所得额中扣除;

175%

形成无形资产的,按照无形资产成本的175%在税前摊销。

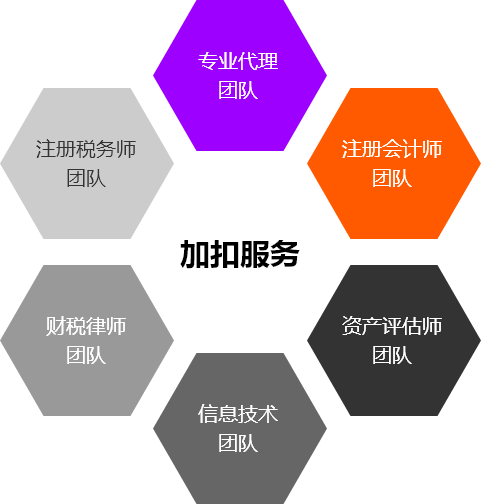

我们的优势

为什么选择

东审加扣服务?

截至2019年,

已累计服务高科技企业5000余家。

让科技型企业更快的成长

多专家服务模式

1349名专业人员,

提供高效的加扣服务

通过引入税务、审计、知识产权、评估、律师等各类行业专家,通过信息化辅助工具,与加计扣除服务团队紧密配合,共同完成高质量工作。

标准化服务流程

指导企业自评

1

>

2

定制项目实施方案

>

全面指导各部门工作

3

>

4

形成备查资料

>

提供加计扣除政策培训

5

>

6

协助企业应对稽查

>

跟踪回访

7

沟通阶段

听懂客户需求

才能针对性地解决问题

实施阶段

多专家协同

提供全方位保障

保障阶段

长期跟踪服务

您的专属专家顾问

您可能需要的其他服务

高新技术企业认定服务

国家高新专项审计

国家高新托管

知识产权认定

加扣业务保障

7x24服务保障

最快三天出具报告

专业知识免费答疑

匹配适合专家团队

全程专人对接

协助应对后期稽查

赠送答疑专刊

多重报告复核流程

服务保障

中国五十强

会计师行

中国五十强

会计师行

AAAAA级

税务师行

AAAAA级

税务师行

1349名专业人员

及时响应

1349名专业人员

及时响应

30000+企业

的共同选择

30000+企业

的共同选择

7*24小时

免费咨询服务

7*24小时

免费咨询服务

免费财税

新政策培训

免费财税

新政策培训

分支机构

关于东审

为什么选择东审

东审大家族

资质认证

发展历程

公司新闻

财税服务

审计服务

高新认定

税务咨询

财务外包

专利代理

资产评估

加扣服务

财税律师

专精特新

专业团队

全员合影

财税专家团队

其他专家团队

战略合作

财税 + 培训

财税 + 金融

财税 + 咨询

财税问答

财税问答

答疑专刊

东审期刊

招聘人才

东审人才观

需求岗位

除特殊说明,本网站所列数据均出自我司

Copyright 2019-2020 北京市东审财税科技股份有限公司 All rights reserved.

京ICP备:2021022878号-1

京公网安备:11010102006283号

北京市东城区崇文门外大街9号正仁大厦8层、11层

如果您对我们的服务有任何建议或投诉,请拨打:010-51265999

您也可以联系我们的官方邮箱:ds@tax861.com.cn

让中国民营企业财税问题零烦恼

提交

顾问1对1

免费咨询

400 139 4131

智能AI客服

.png)

.png)

.png)

.png)

.png)

.png)