通讯费用支出是一项日常性的费用支出项目,是企业在日常经营过程中支付的座机、移动电话费等,包括以报销方式支付的个人通讯费用以及发放的通讯费补贴。在多年的审计过程中,经常发现有抬头是员工个人名字的通讯费发票,领导全额报,员工限额报;也有每月是固定金额的通讯费补贴,凭证后面还附着一大堆话费值卡发票等等。

北京地区是如何规定的,是否有标准呢?

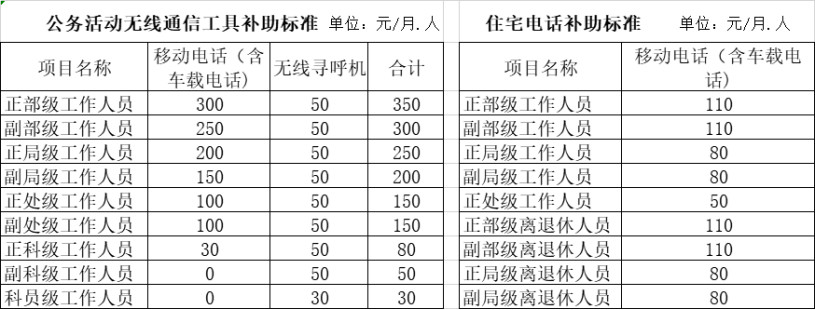

根据北京市财政局2000年3月颁布执行京财行[2000]394号北京市财政局关于印发北京市市级党政机关工作人员日常通信工具安装、配备和管理的规定的通知,北京市党政机关工作人员的通讯费补助标准如下:

执行了十八年之久的标准已于2018年11月京财党政群〔2018〕2492号文件废止了。目前,未查到北京相关的新规定。无论是员工个人报销通讯费还是每月定额取得通讯费补贴暨通讯费收入问题主要是涉及到企业所得税前能否扣除问题和员工的个人所得税问题。

企业所得税方面

北京市税务局对企业按照工资薪酬制度规定标准发放给员工的通讯补贴,可以允许按照工资薪金支出的规定从税前扣除;对手机号属于职工个人的,其发生的费用应由职工个人负担,企业不得负担个人应负担的费用。对企业报销的员工个人手机费,无论发票抬头为个人或企业,均属于企业发生的与收入不直接相关的支出。

按照《企业所得税法》及其实施条例关于企业发生的与取得收入无关的支出不得税前扣除规定,不得从税前扣除。企业统一购买的手机话费充值卡,如不是为本企业手机号充值,而是给员工手机号充值则不得从税前扣除。

个人所得税方面

通讯费收入的个税问题首先是依据国税发〔1999〕58号国家税务总局关于个人所得税有关政策问题的通知第二条关于个人取得公务交通、通讯补贴收入征税问题规定:个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收入,扣除一定标准的公务费用后,按照“工资、薪金”所得项目计征个人所得税。按月发放的,并入当月“工资、薪金”所得计征个人所得税;不按月发放的,分解到所属月份并与该月份“工资、薪金”所得合并后计征个人所得税。

公务费用的扣除标准,由省税务局根据纳税人公务交通、通讯费用的实际发生情况调查测算,报经省级人民政府批准后确定,并报国家税务总局备案。北京地区目前仍在执行的是依据2002年3月18日京地税个[2002]116号文北京市地方税务局关于对公司员工报销手机费征收个入所得税问题的批复:

一、单位为个人通讯工具(因公需要)负担通讯费采取金额实报实销或限额实报实销部分的,可不并入当月工资、薪金征收个人所得税。

二、单位为个人通讯工具负担通讯费采取发放补贴形式的,应并入当月工资、薪金计征个人所得税。

通讯费用表面上虽是企业的小支出,但汇集起来也不是个小数。很多时候,小支出也有大烦恼。希望广大企业财税朋友能做到心中有数。

作者:东审财税专家 余建

咨询电话:400-139-4131