差旅费支出是企业一项日常性的费用支出,指的是工作人员临时到常驻地以外地区公务出差所发生的城市间交通费、住宿费、伙食补助费和市内交通费。很多企业在给出差员工据实报销差旅费后,根据企业内部管理规定往往还给予员工一定的补助暨差旅费津贴。这当中又有怎样的规定和涉税风险呢?

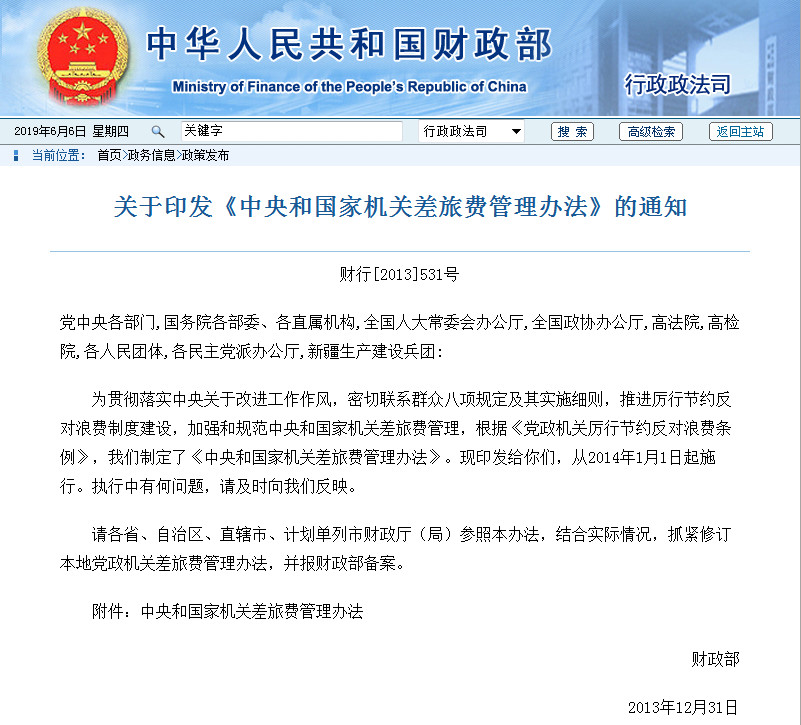

根据财行〔2013〕531号印发的《中央和国家机关差旅费管理办法》,对于城市间交通费(乘坐火车、轮船、飞机等交通工具的费用)是规定“凭乘坐交通工具的凭据报销”,对于住宿费是规定“在标准限额之内凭发票据实报销”。而对于市内交通费则是规定“按规定标准报销”,规定标准为“每人每天80元包干使用”;对于伙食补助费,明确为是“给予的伙食补助费用”,“按规定标准包干使用”。

可见中央国家机关部门的市内交通费按出差自然(日历)天数计算,每人每天80元包干使用。该项政策并不是直接的个税标准,但实务中往往是税务机关参考确定个税标准的依据。

根据财政部 税务总局公告2018年第177号关于继续有效的个人所得税优惠政策目录的公告,国税发〔1994〕89号 有关

二、关于工资、薪金所得的征税问题(二)下列不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,不征税:4.差旅费津贴之规定继续有效。可以看到的是符合规定标准的差旅费津贴(出差补助、差旅费补助、出差津贴、午餐补助)肯定是不征收个人所得税的。

关键是企业给员工报销的差旅费都报了哪些,又补了多少?

情况1:企业工作人员临时到常驻地以外地区公务出差,凭票据实报销所发生的城市间交通费、住宿费、餐费和市内交通费等差旅费,无其他津贴。属于企业发生的与取得收入直接相关的,符合生产经营常规的必要和正常的支出,按照真实、相关和合理性原则准予在计算企业所得税应纳税所得额时扣除。

情况2:企业工作人员临时到常驻地以外地区公务出差,凭票据实报销所有发生的城市间交通费、住宿费、餐费和市内交通费等差旅费,又取得了按照企业出差管理规定发放的差旅费补助,属于工资薪金的一部分,补助应全额计入当月工资薪金所得计征个人所得税。

情况3:企业工作人员临时到常驻地以外地区公务出差,凭票据实报销了城市间交通费、住宿费, 同时并按企业出差管理规定取得了伙食补助费和市内交通费补助,在标准限额内的此项补助无需提供发票,也不不征收个人所得税。超过规定标准的差旅费补助,应并入“工资、薪金所得”计缴个人所得税。目前北京地区差旅费补助标准:伙食补助每人每天100 元、市内交通费每人每天80元。

可见,企业应参照国家有关规定制定本单位差旅费管理办法,建立健全差旅费津贴的管理制度,加强差旅费及补助扣除管理,并关注当地税务局的征管要求。

作者:东审财税专家 余建

咨询电话:400-139-4131