近日,《关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)发布,新个税下九项所得中“偶然所得”再次映入大家眼帘。但是,我们今天不是来讨论这个文件,对于这个文件的详细解读与“偶然所得”的政策整理,元帅在文章《个税“小题大做”系列之偶然所得与其他所得》中做了详细表述。那么我们今天主要针对以下情形来进行讨论。

场景一:某互联网平台,对外推广其APP。方法就是注册送现金红包,尽管每个现金红包金额不大,但对于平台而言为了获取流量,送出去的红包数量很多,不言而喻大家都知道这笔款金额不菲。对于平台的企业所得税而言,我们可以依据《企业所得税税前扣除凭证管理办法》的规定,只需内部凭证就可以税前扣除。但对于个税而言,大家试想如果我们是消费者注册APP,你会为了那点现金红包把自己身份证号码输进去吗?答案是肯定的,不会。那没有姓名和身份证号码,我们很多财务就说了,我这也没办法给他们申报个税呀!

场景二:某零售业企业,为了推广自己的品牌,在会展中进行展览展示,同时对来参观的人员赠送小礼品。大家试想参观的人会为了一个小礼品而登记自己的身份证号码吗?答案还是不会。那我们财务人员又犯愁了,怎么申报个税呢?类似的场景不胜枚举,于是我们财务人员藉由要不到对方的身份证信息,而做出不去代扣代缴个人所得税。背后侥幸的心里就是,又不是我的错,对吧!哈哈

但是,我们法律就是法律,不是儿戏。这不,对于这种情况,我们有些企业就被查了。

最近比较火的一个案例,南京市某电子信息有限公司,主营计算机软硬件的开发、生产、销售及系统集成,于2018年5月收到稽查局的稽罚通告。处罚事由为单位2015年在业务招待费中列支费用163634元,用于购买礼品赠送给外单位个人,未按规定代扣代缴“其他所得”个人所得税。并且单位表示目前已无法对应到个人,无法追扣补缴该部分个人所得税。处罚结果为对扣缴义务人未按规定履行扣缴义务且造成应扣未扣税款无法追缴的行为,处以应扣未扣税款1.5倍罚款,计49090.2元。所以大家看到,说客观上无法缴纳或补缴都是不行的,直接1.5倍的罚款呀!苍天呀、大地呀,财务该怎么办呀!

政策梳理如下:

1. 企业到底该不该作为扣缴义务人?

《中华人民共和国个人所得税法》第九条:个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。

2. 企业在申报个税时哪些项目有代扣代缴的义务呢?

当个人(包括居民个人和非居民个人)取得综合所得以外的其他所得时(除经营所得外),比如取得利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,有扣缴义务人的,由扣缴义务人按月或按次代扣代缴税款。

3. 企业在代扣代缴的过程中需要注意些什么?

(1) 企业如果作为扣缴义务人应当按照纳税人提供的信息计算办理扣缴申报,不得擅自更改纳税人提供的信息。

(2) 如果纳税人发现扣缴义务人提供或者扣缴申报的个人信息、所得、扣缴税款等与实际情况不符的,有权要求扣缴义务人修改。扣缴义务人拒绝修改的,纳税人应当报告税务机关,税务机关应当及时处理。

(3) 作为扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

那我们企业的财务人员到底该怎么办呢?面对如上所述要不到对方个人信息,企业无法扣缴个人所得税,企业面临税务风险时,我们财务人员该怎么破?

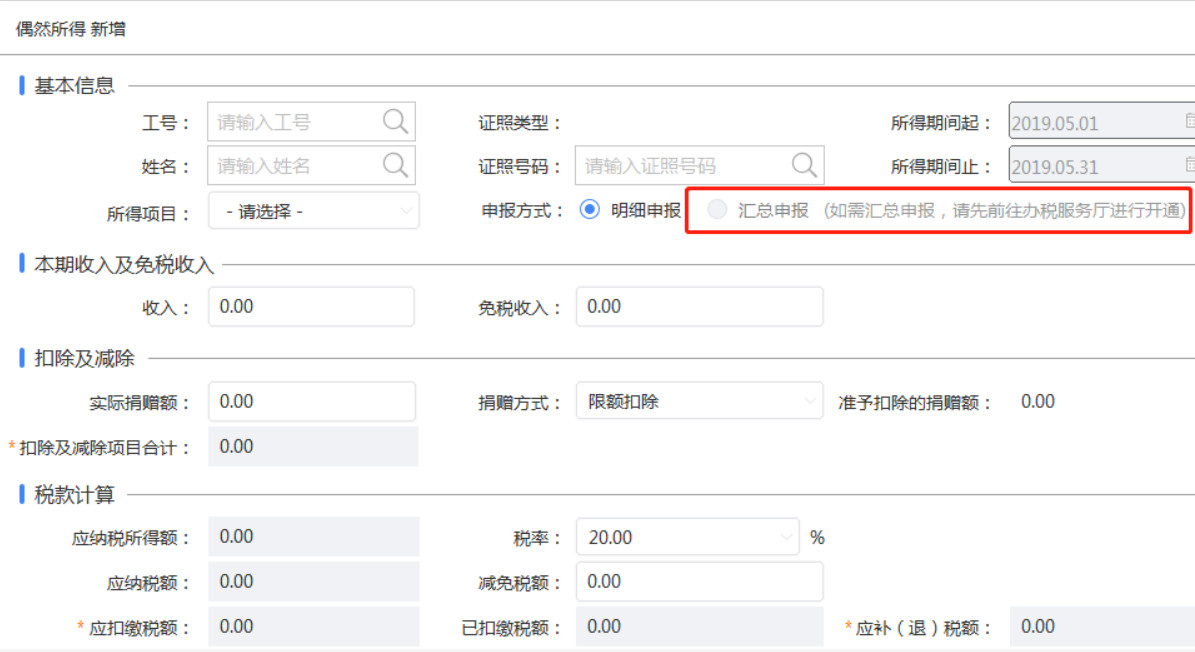

正解来了,企业在进行业务宣传时向本单位以外的个人赠送礼品时,如果难以获取对方身份信息且人数众多时,可以选择汇总申报,选择汇总申报后无需采集人员信息(如下图),只需要先到办税服务厅进行开通即可。

当然,有一部分企业肯定另有想法或懒于这样做,元帅再次强调难逃风险、正确申报。

作者 :东审财税咨询专家 曲元

咨询电话:400-139-4131