现在大家出去购物、消费开具发票,开票方都需要购买方提供单位全称及纳税人识别号统一社会信用代码等信息,否则,你不给,人家就不给你开。这也属于开票方没有正确认识税务文件的要求,属于对发票开票规则不清晰,对政策的误读导致。

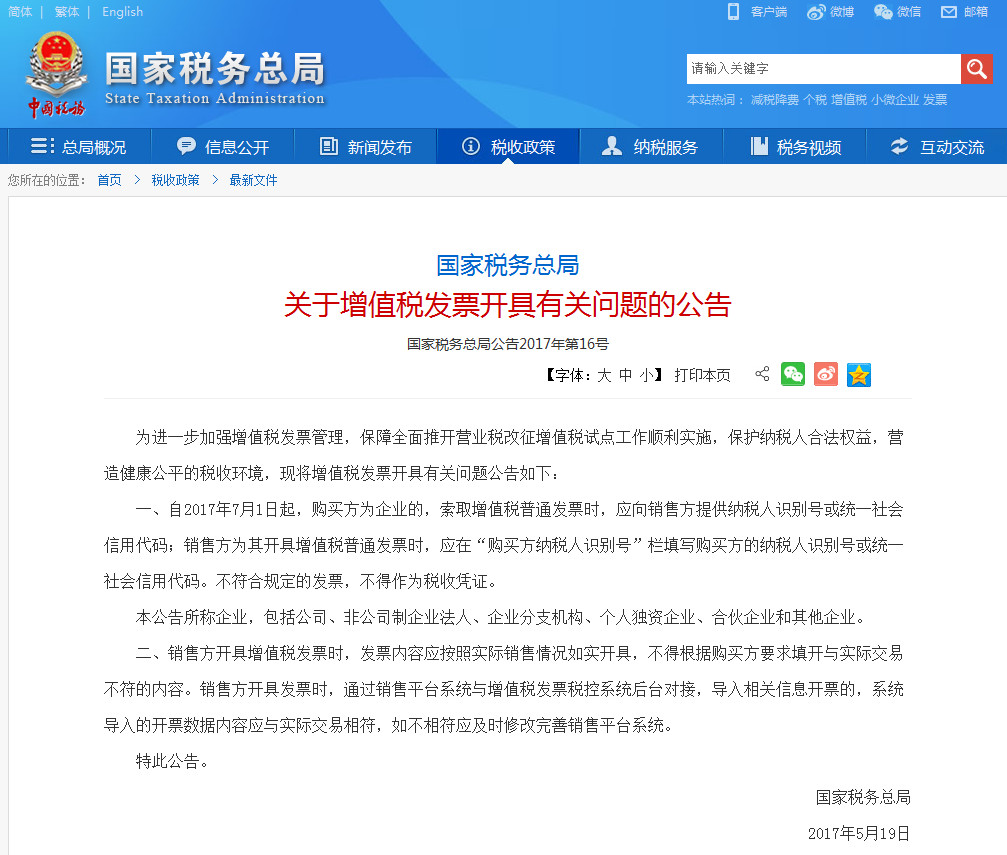

国家税务总局公告2017年第16号《关于增值税发票开具有关问题的公告》规定,自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。

上述公告所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。但如果有如下几种情形不必填写纳税人识别号或统一社会信用代码:

一、购买方为事业单位、行政单位、社会团体、基金会、民办非企业单位(社会服务机构)、各级工会等非企业性质的单位时,税法并未要求这些组织在取得增值税普通发票时必须填写单位的纳税人识别号和社会信用代码,不必强求,填写正确的购买方单位名称即可。

二、购买方为个体工商户目前税收文件也没有要求必须填写个体工商户的纳税人识别号或者统一社会信用代码。

三、如果购买方为农民专业合作社,由于其虽然是在市场监督管理局进行登记,但也不属于企业,也无需强求填写纳税人识别号或者统一的社会信用代码。

作者 :东审财税咨询专家 余建

咨询电话:400-139-4131